Los precios de los principales aceites vegetales han seguido bajando en las últimas semanas, en mayor medida en el caso de los aceites tropicales y la colza. Por su parte, el petróleo y gas han subido en el último mes, tras caídas importantes en semanas anteriores.

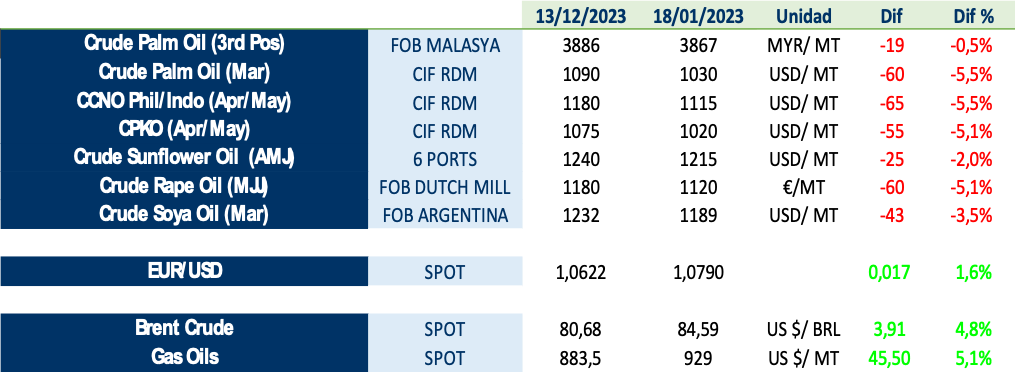

En tabla de abajo se muestra la evolución de algunos aceites y otros factores relevantes en el último mes:

En paralelo, el euro sigue apreciándose respecto al dólar, de forma continua desde los mínimos de octubre/noviembre del año pasado. Esto favorece las compras en dólares, pero, por otro lado, penaliza las exportaciones desde Europa:

A nivel global, las importaciones de aceites de China ha crecido con fuerza por tercer mes consecutivo, después de un año 2022 en el que el volumen total de importación de aceites ha acabado muy por debajo de años anteriores, debido a los altos precios sostenidos.

Los stocks de aceite de palma en Indonesia disminuyeron 3,5 MnT desde julio hasta noviembre y actualmente equivalen a 5-6 semanas normales de consumo. Los grandes descuentos y las exportaciones récord implican que se estén acumulando stocks en India y otros países importadores. Es posible que la demanda de aceite de palma caiga algo en próximos meses. No obstante, la demanda global en 2023 se espera que aumente, entre otros motivos por la implementación del B35 (obligación de adicionar un 35 % de aceite de palma en biodiesel) en Indonesia.

Con todo ello, esperamos que el precio de la palma se estabilice y se reduzca el descuento vs otros aceites.

En lo que respecta al girasol, las exportaciones en últimos meses siguen siendo muy altas. En el mercado del aceite de girasol (clásico y alto oleico), los precios han seguido disminuyendo debido a la menor actividad de los compradores, especialmente de Europa, debido a la saturación del mercado tanto con aceite de girasol como con pipas. Con esta situación de amplia disponibilidad de pipa y aceite en Europa, junto a una excelente cosecha rusa, los precios podrían permanecer bajo presión en el corto plazo y con descuento frente al aceite de soja.

En aceite de soja, se sigue con atención la cosecha de Argentina, que debido a una severa sequía, se espera sea muy inferior a años anteriores, y peor que los pronósticos de hace unas semanas. Las cifras actuales hablan de una cosecha de 34 millones de toneladas vs. 42,5 la pasada campaña.

Para conocer mejor la situación de los mercados, le invitamos leer el informe de mercado de LIPSA, que podrá descargar en el botón de arriba, donde encontrará:

1. Precios de aceites vegetales

2. Macroeconomía

3. Demanda: China e India

4. Aceite de palma

5. Aceite de soja

6. Aceite de girasol

7. Aceite de colza