Los precios de los aceites vegetables han seguido cayendo en las últimas semanas, aunque parecen haber encontrado cierto soporte, especialmente en el caso del girasol y la colza en los últimos días.

Los stocks de palma han disminuido en Indonesia y Malasia en los últimos tres meses. Como resultado, el precio del aceite de palma se ha apreciado en relación con los aceites de girasol, colza y soja haciendo que la demanda de la India y otros países importadores esté cambiando del aceite de palma a los aceites de semillas.

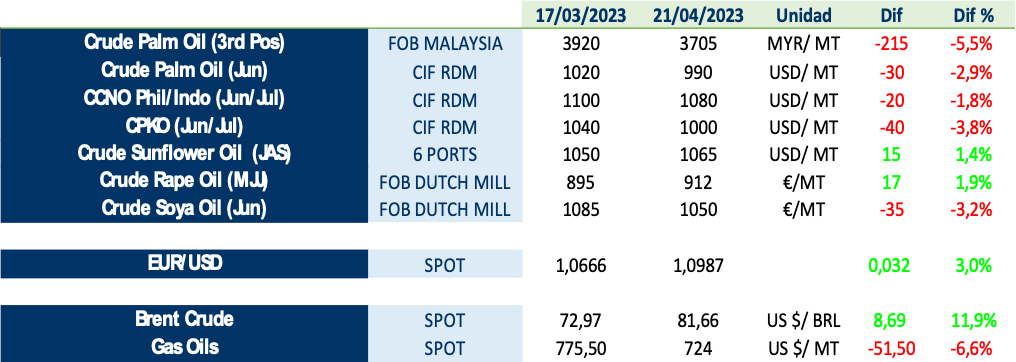

Por otro lado, el euro sigue revalorizándose respecto al dólar. El petróleo ha subido con fuerza tras el anuncio de la OPEC+ de una reducción en la producción a partir de mayo.

En tabla de abajo se muestra la evolución de algunos aceites y otros factores relevantes en el último mes:

El fuerte ritmo de molturación de la semilla de colza, ha llevado a este aceite a precios por debajo del aceite de palma por primera vez en 25 años. A nivel de producción, la falta de lluvias invernales en Saskatchewan –la principal región productora de Canadá–, podría resultar en una cosecha más pequeña en la próxima campaña. Por otro lado, el fenómeno climatológico de El Niño puede suponer un riesgo para los cultivos australianos, aunque todavía es pronto para evaluar su impacto.

En el caso del aceite de girasol, las condiciones del cultivo en Europa son actualmente favorables, excepto en España, que está sufriendo una grave sequía. Algunas zonas de Europa del Este también están secas, pero las previsiones son favorables. La fuerte presión de la oferta de exportación de Rusia y Ucrania, junto con los amplios suministros de aceite de girasol y aceite de colza en Europa, ha presionado a la baja los precios de exportación del aceite de girasol. Los agricultores son vendedores activos para limitar su exposición a posibles pérdidas. Los productores en Ucrania están decididos a maximizar las ventas en el corto plazo, mientras que la actividad de los importadores es muy baja.

En aceite de palma, los stocks en Malasia a finales de marzo han caído mucho más de lo esperado, un 21%, a un mínimo de 9 meses, debido a exportaciones más altas de lo esperado (+32%) y una pequeña mejora en la producción (+2.8%). También en Indonesia, los stocks cayeron en febrero a un mínimo de casi 4 años, según GAPKI: un 14% más bajo vs cierre de enero, y un 47% menos en comparación con los niveles de febrero de 2022.

Los precios del CPO siguen relativamente firmes debido a varios motivos:

• El repunte de los precios de la energía.

• La baja producción estacional en el sudeste asiático.

• Ciertas restricciones a las exportaciones en Indonesia.

• Un fuerte aumento de las exportaciones de Malasia durante marzo.

Los precios del CPO se mueven actualmente entre la pérdida de cuota de mercado, principalmente en favor del aceite de girasol, por una parte, y los bajos stocks en Malasia e Indonesia, por otra.

Para conocer mejor la situación de los mercados, le invitamos a descargar el Informe de Mercado de LIPSA en el botón de arriba, en el que tratamos los siguientes puntos:

1. Mercados de aceites vegetales

2. Externos: OPEC+ recorta producción de petróleo

3. Aceite de colza

4. Aceite de girasol

5. Aceite de soja

6. Aceite de palma