Los precios de los aceites vegetales se han tomado un respiro últimamente, aunque los fundamentales siguen siendo alcistas a corto-medio plazo. De hecho, la oferta y demanda de los aceites vegetales para la campaña 2024/25 parece cada vez más ajustada con un aumento de producción esperado de tan sólo 2,2 MnT, menos de la mitad del crecimiento registrado en la anterior campaña.

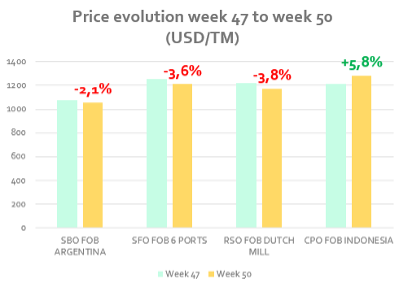

En gráfica de abajo se ve la evolución de precio de los 4 principales aceites en las últimas semanas, destacando la subida en palma al revés de la evolución del resto de aceites:

Los precios del aceite de palma siguen con una prima inusualmente elevada con respecto a los aceites de soja, colza y girasol. Los futuros del CPO han alcanzado incluso un nuevo máximo recientemente. Adicionalmente, se espera que las lluvias torrenciales que están cayendo en algunas zonas de Malasia afecten a la producción de diciembre, con lo que se agravarían los problemas de suministro, ya de por sí escasos.

Por su parte, los precios del aceite de girasol han experimentado recientemente un retroceso por primera vez desde el inicio de la nueva campaña, ya que la demanda se ha estancado y la molturación de las pipas de girasol ha superado las expectativas en Rusia. En Ucrania, los rendimientos se sitúan un 9% por debajo de la media de los últimos 5 años y la producción de pipas se ha revisado aún más a la baja, por debajo de 12,5 MnT (datos USDA) es decir, un 15% menos que en la campaña anterior, aunque algún medio local habla de cosecha por debajo de 11 MnT.

En paralelo, la UE ha vuelto a revisar a baja la producción de esta campaña, principalmente en Francia, Rumania y Bulgaria. Con todo ello, la producción mundial de aceite de girasol esta campaña 24/25 se estima en 19,6 MnT lo que supone una caída muy importante de más del 15 % vs. las 23,2 MnT de 2023/24.

En el caso de los aceites laúricos, la oferta se está ajustando. El aceite de coco ha seguido a distancia el liderazgo de precios del aceite de palmiste durante los últimos 2 meses y se espera que los precios vuelvan a ser superiores a los del PKO. Los precios han subido un 15% CIF Rotterdam en últimos 2 meses ya que en 2025 se espera un descenso significativo de la producción filipina.

En aceite de palmiste (CPKO), se espera que la producción mundial disminuya, lo que conllevará también un descenso de las exportaciones. Como consecuencia, los precios del PKO CIF Rotterdam se han duplicado en 12 meses

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Aceites vegetales

2. Mercado de aceite de palma (CPO)

3. Mercado de aceite de soja (SBO)

4. Mercado de aceite de girasol (SFO)

5. Mercado de aceite de colza (RSO)

6. Mercado de aceites láuricos (palmiste y coco)

7. Conclusiones