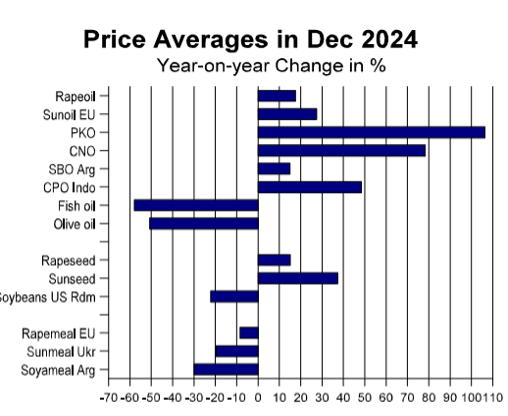

En el año 2024, los precios de los aceites vegetales han subido de forma muy significativa, especialmente los aceites láuricos. Los precios del girasol y de la colza se han apreciado un 28% y un 18%, respectivamente, debido principalmente a la disminución de la oferta. De hecho, se estima que la producción mundial de pipa de girasol y de semilla de colza disminuirá en 5 MnT y 4 MnT respectivamente en la campaña 2024/25.

Por otro lado, los precios del aceite de palma cruda de Indonesia se apreciaron un 48%. El efecto alcista de la menor producción se unió al aumento del consumo en Indonesia para biodiésel. También ha contribuido al alza en precios:

- La baja tasa de replantación de la palma aceitera.

- El envejecimiento de los árboles y su disminución en los rendimientos.

- La disminución de la superficie en Malasia.

Los aceites laúricos, palmiste y coco, han sido los que han tenido un comportamiento más alcista, debido a una caída en producción en ambos.

Los precios del aceite de palma han disminuido últimamente frente al resto de aceites vegetales. Aun así, el CPO sigue estando lejos de su competitividad histórica frente a otros aceites vegetales. En promedio entre agosto/diciembre de 2024, el CPO indonesio tuvo una prima de 110 USD/ton sobre el aceite de soja argentino, cuando en los últimos 10 años había cotizado con un descuento promedio frente a SBO de 100 USD/ton.

La velocidad a la que se implemente el nuevo mandato de biodiésel B40 en Indonesia sigue siendo un factor clave para tener en cuenta en los precios a corto/medio plazo del aceite de palma.

Por su parte, el comercio de aceite de girasol ha superado las expectativas en lo que va de campaña. La molturación de pipas ha sido alta en Rusia y Ucrania, lo que llevó las exportaciones de ambos al mismo nivel récord del año pasado durante el cuarto trimestre de 2024. Sin embargo, la severa disminución de la producción mundial de girasol inevitablemente resultará en un racionamiento de la demanda en próximos meses.

Las exportaciones rusas podrían seguir siendo altas durante las próximas semanas, pero las exportaciones ucranianas están comenzando a disminuir. Se espera que las exportaciones mundiales de aceite de girasol disminuyan en casi 2 MnT en el período enero/agosto de 2025 en comparación con el año pasado, lo que contribuirá a aumentar la dependencia del aceite de palma.

En el caso de los laúricos, el aceite de coco recuperó una prima respecto al aceite de palmiste (CPKO) en los últimos días del año después de haber estado a descuento vs. CPKO durante más de 8 semanas. En el cuarto trimestre de 2024, la escasez de suministro persistió, con una disponibilidad limitada de exportaciones de Filipinas, principalmente debido a las lluvias extremas en las principales zonas productoras.

En el palmiste, los stocks en Malasia en diciembre se desplomaron a un mínimo de 30 meses (-8,4% vs. noviembre y un -43% vs. el año anterior) después de que la producción cayera bruscamente y las exportaciones se mantuvieran estables. Las exportaciones de Malasia aumentaron un 17% en 2024, reduciendo las existencias al nivel más bajo en casi 3 años a principios de enero. Es probable que la producción sea baja en enero debido a una menor producción estacional y a lluvias continuas que afectan el proceso de recolección y el rendimiento.

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Aceites vegetales

2. Mercado de aceite de palma (CPO)

3. Mercado de aceite de soja (SBO)

4. Mercado de aceite de girasol (SFO)

5. Mercado de aceite de colza (RSO)

6. Mercado de aceites láuricos (palmiste y coco)

7. Conclusiones