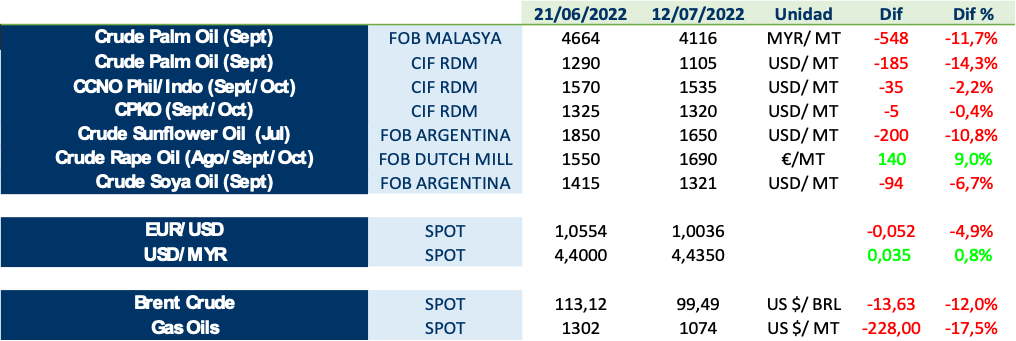

Los precios de los aceites vegetales a niveles récord han provocado una destrucción de la demanda más grave de lo previsto. La bajada de consumo unida a un escenario macroeconómico negativo, la fuerte venta de fondos y el debilitamiento de los precios de la energía han acabado generado una fuerte presión bajista sobre los aceites. Tras varias semanas de bajadas, los precios vuelven a situarse a niveles previos a la guerra.

A continuación, la evolución de algunos aceites y otros factores relevantes de las últimas semanas:

La producción mundial de oleaginosas en la campaña 22/23 se estima que alcanzará los 620,5 millones de toneladas, (+35,8 Mts vs 21/22): prácticamente todo el crecimiento viene de la parte de la soja, mientras que el aumento esperado en colza más que compensa las pérdidas en el girasol. Con estas cifras, los stocks crecerían 12,3 Mts: la gran incógnita es conocer en qué manera esa producción estará disponible para el mercado.

Por primera vez desde la campaña 17/18, Oil World estima un crecimiento de la producción de los 4 principales aceites (palma, soja, colza y girasol). La clave para que estas cifras se sustenten será la evolución de las condiciones meteorológicas y de los cultivos en Canadá, Rusia, Ucrania y la Unión Europea. Así como de las cosechas norteamericanas de cereales y oleaginosas que entran ahora en fases críticas de desarrollo. Para los precios de los aceites también será importante seguir de cerca las exportaciones de palma y los mandatos de biocombustibles en Indonesia y Malasia. Además de los efectos en el comercio mundial que pueda seguir teniendo la Guerra en Ucrania.

En este escenario tan cambiante e incierto, le invitamos a descargar y continuar leyendo el informe de mercado de LIPSA.