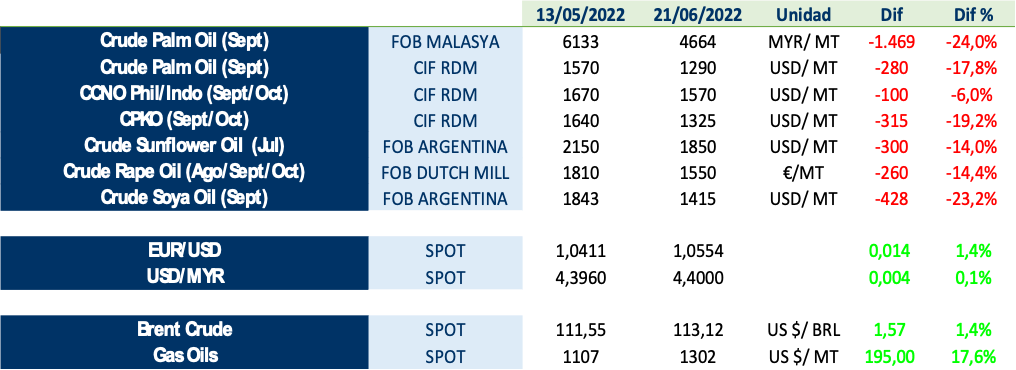

Los precios de los aceites vegetales han bajado de forma notable en los últimos días, tras varias semanas en valores históricamente altos. Dos factores determinantes en esta bajada son la reapertura de las exportaciones de palma desde Indonesia y el flujo sorprendentemente alto de pipa de girasol que se está exportando desde Ucrania.

A continuación, la evolución de algunos aceites y otros factores relevantes en las últimas semanas:

La producción mundial de oleaginosas en la campaña 22/23 se estima que alcanzará los 620,5 millones de toneladas (+35,8 Mts vs 21/22): prácticamente todo el crecimiento viene de la parte de la soja, mientras que el aumento esperado en colza más que compensa las pérdidas en el girasol. Con estas cifras, los stocks crecerían 12,3 Mts: la gran incógnita es conocer en qué manera esa producción estará disponible para el mercado.

Las exportaciones de pipas de girasol de Ucrania, prácticamente todas ellas a Europa, han alcanzado valores altísimos: 352.000 ton en mayo, el mayor registro en más de 20 años, que incluso será superior en el mes de junio. Este factor ha sorprendido al mercado y está presionando a la baja los precios.

La siembra en Ucrania finalizó con 4,7 millones ha, lo que representa una caída del 27% vs campaña anterior. El clima continúa algo seco, y preocupa no solo la falta de insumos básicos y combustibles, sino la capacidad de almacenaje que se necesita con la llegada de la nueva cosecha.

En el caso de la palma, los stocks en Indonesia en abril se estiman en 6,1 Mts, lo que representa un récord histórico. El stock final a finales de mayo es probable que sea superior. Esto está ejerciendo una fuerte presión sobre el mercado, no solo porque en algún momento estarán disponibles para el mercado sino dada la escasa capacidad de almacenaje en el país, lo que está trayendo serios problemas.

En este escenario tan cambiante e incierto, le invitamos a descargar y continuar leyendo el informe de mercado de LIPSA que adjuntamos a continuación, donde podrá informarse de primera mano de:

1. Evolución de mercados de referencia

2. Contexto macroeconómico

3. Balance de aceites y oleaginosas 22/23

4. Demanda de aceites vegetales: China e India

5. Aceite de palma

6. Aceite de girasol

7. Aceite de soja

8. Aceite de colza