En la actual campaña 23/24 se espera que los stocks se reduzcan respecto a las anteriores, lo que debería dar soporte a los precios de los aceites vegetales en los próximos meses, hasta que entre en el mercado la nueva campaña.

La oferta de exportación de girasol será limitada entre junio y septiembre, debido a los stocks bajos de pipa de girasol.

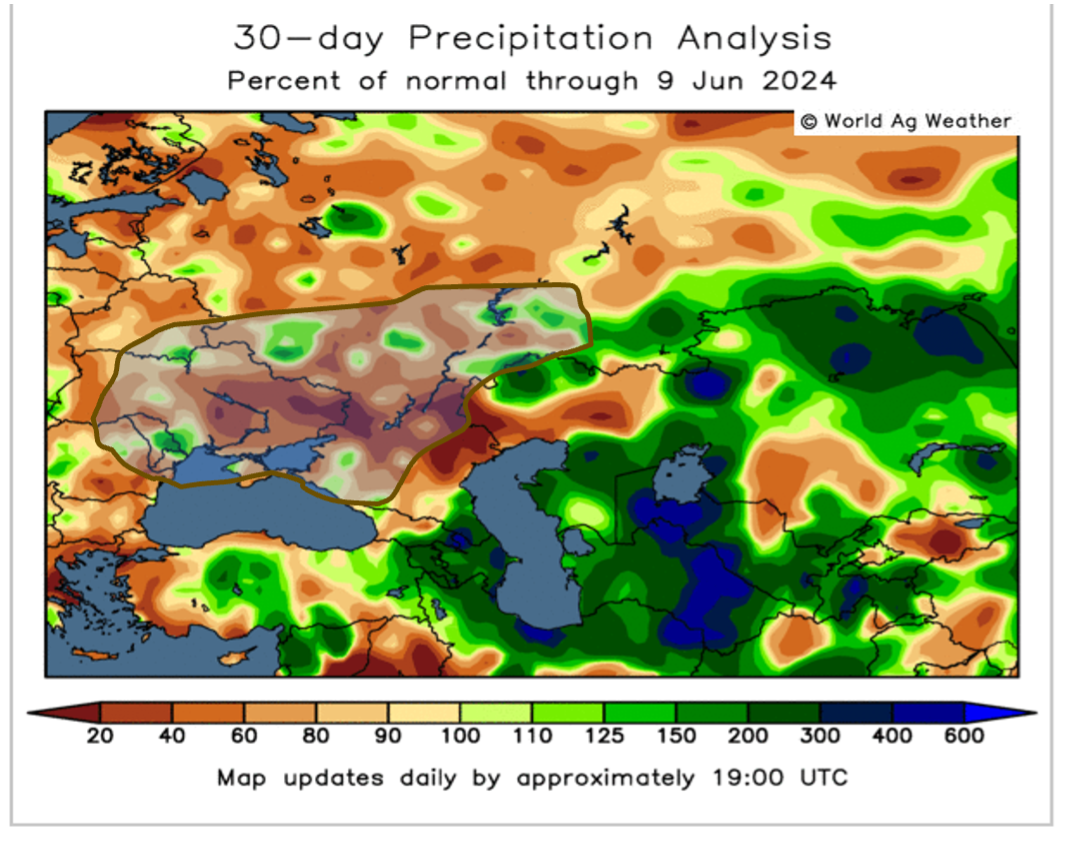

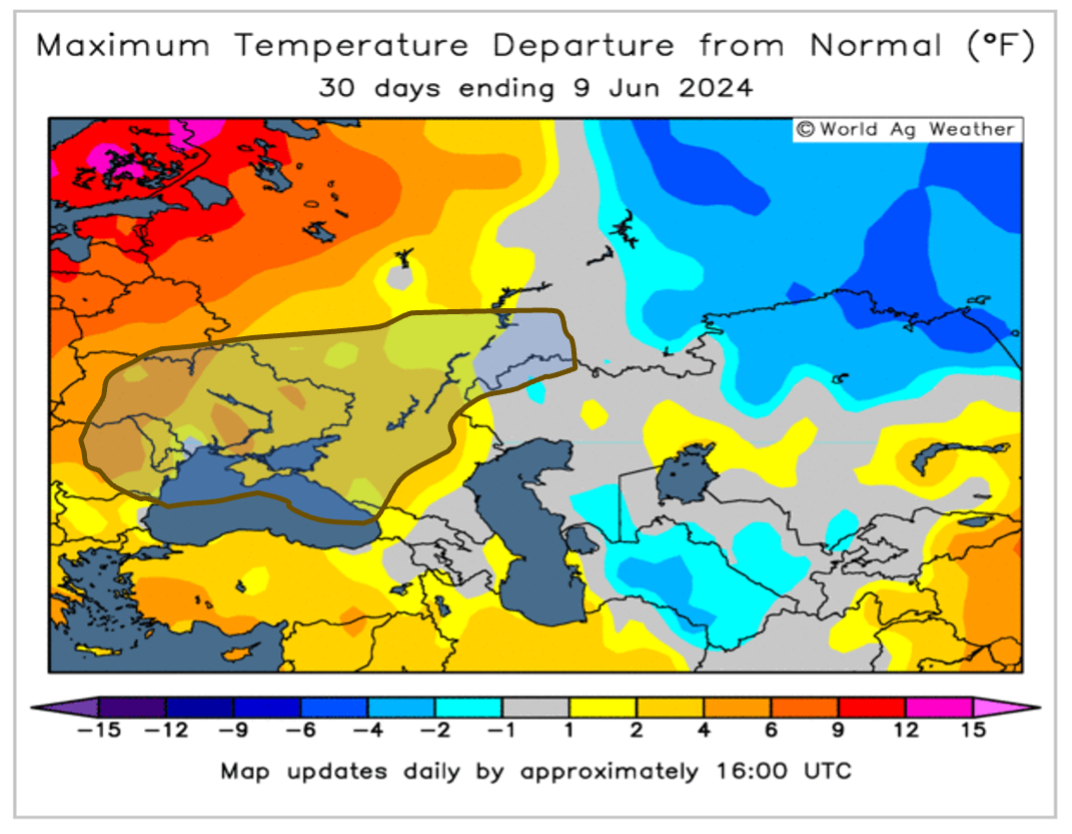

Las precipitaciones muy por debajo de lo normal y las temperaturas por encima de lo normal, ha llevado a registros de humedad del suelo críticamente bajos, lo que pone en riesgo cultivos agrícolas en muchas partes de Rusia y Ucrania.

Se necesitan lluvias urgentes en Rusia y Ucrania para garantizar un buen rendimiento en los cultivos de girasol. Incluso suponiendo un clima favorable, el supply & demand de pipa de girasol (y de aceite de girasol) estará bajo tensión en la campaña 2024/25.

El aceite de palma ha mejorado su posición competitiva y ahora se ofrece con descuentos de precio en vs. otros aceites. Una cierta caída en la disponibilidad de girasol y cosa, unida al aumento previsto de la demanda de importaciones de aceites vegetales en los próximos meses, deberían mejorar la demanda de aceite de palma y sostener los precios.

El mercado del aceite de colza tendrá que equilibrar una oferta y demanda potencialmente positivas en Canadá para 2024/25 con una situación ajustada en los principales países exportadores como Australia, Ucrania y la UE-27. Se prevé que el mercado europeo de la colza en 2024/25 dependa en gran medida de las importaciones.

Por otro lado, los fundamentos del complejo soja siguen siendo bajistas. El clima de EE. UU. y la evolución de los mandatos son los principales factores a tener en cuenta.

En lo que respecta a los aceites láuricos, los precios del palmiste subieron en Róterdam la semana pasada, entre 35 y 40 $/ton. El diferencial medio entre palmiste y coco aumentó aún más hasta los 277 $/ton, niveles que no se habían visto desde julio de 2022. Los precios del coco crudo han seguido subiendo, hasta un máximo de un mes y a un nivel casi un 30% más que en el mismo período del año pasado. La demanda sostenida y la oferta limitada están respaldando los precios. En paralelo, Filipinas ha recibido precipitaciones por debajo de lo normal en las últimas semanas lo cual podría afectar a la producción. Aún con este escenario, se prevé que las exportaciones de coco de Filipinas se recuperen un 10% en 2024 frente a 2023, que en parte podrían crecer por un cambio de uso de palmiste hacia coco en ciertas aplicaciones, ya que este último no está afectado por la regulación de deforestación de la Unión Europea (EUDR).

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar y leer el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Precios de aceites vegetales

2. Aceite de girasol (SFO)

3. Aceite de colza (RSO)

4. Aceite de palma (CPO)

5. Aceite de soja (SBO)

6. Aceites láuricos: coco y palmiste

7. Conclusiones