Estos fueron los puntos más relevantes comentados por dos de los más reputados expertos en el sector de los aceites vegetales durante la Price Outlook Conference (POC) 2025, celebrada en Kuala Lumpur hace unas semanas:

Dorab E Mistry, Director de Godrej International

• CPO: es necesario aumentar la producción y se puede y debe hacer de forma sostenible.

• Habrá mayor disponibilidad de CPO a partir del mes de abril.

• La incertidumbre política puede tener un gran impacto en los precios de los aceites vegetales.

• La producción de habas de soja se expande en todo el mundo

• Lo más probable es que aceite de girasol recupere su posición de aceite de semillas premium.

Thomas Mielke, Director de Oil World

• Hay un déficit en la producción de aceites vegetales en la campaña 2024/2025.

• Reto para los próximos años: producir suficiente cantidad de aceites vegetales de forma sostenible.

• La volatilidad de los precios ha aumentado.

• Existen grandes desafíos en el mercado de CPO: falta de replantación, aumento de la superficie de palma madura, aumento de los costes, enfermedad de los árboles, etc.

• La producción de biodiésel podría ser inferior a la esperada en 2025.

• Potencial bajista para el CPO cuando la producción aumente estacionalmente.

• Aceite de girasol: previsión alcista y liderará los precios de aceites de semillas.

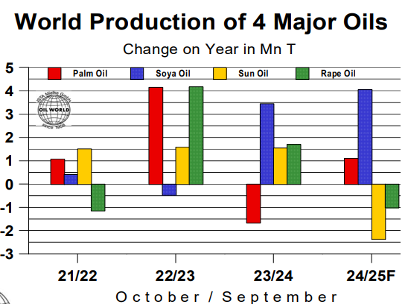

En esta campaña, la caída de producción de aceite de girasol y de colza será la mayor en muchos años. Abajo comparativa de los 4 aceites vegetales de mayor producción en las últimas campañas:

El aceite de palma sigue liderando los precios, todavía respaldado por los problemas de producción en Malasia e Indonesia. Sin embargo, podría producirse cierta presión a la baja si las exportaciones de Malasia e Indonesia aumentan debido al aumento de la producción estacional a partir de abril. Además, es probable que la débil demanda actual contribuya al ajuste de los precios a corto y medio plazo. De hecho, algunos consumidores siguen desplazando parte de su demanda hacia el aceite de soja.

Por otra parte, el crushing de girasol ha disminuido drásticamente desde diciembre en Ucrania y en la UE y desde el mes pasado en Rusia. En el último trimestre 2024, las exportaciones rusas de SFO aumentaron un 23% interanual hasta 1,35 MnT, aún a pesar de una cosecha menor.

Esto explica la fuerte caída de las exportaciones rusas que ya ha comenzado y que muy probablemente seguirá disminuyendo hasta septiembre. En Ucrania, la disminución de la molturación se ha acelerado en los últimos 3 meses. Para la presente campaña, se estima que el crushing de pipa de girasol disminuya en 3 MnT en Ucrania.

Se espera que los próximos meses, hasta septiembre incluido, la oferta y demanda de girasol y especialmente de HOSO esté bajo tensión, dada la disponibilidad limitada hasta nueva campaña. En esta situación es muy probable que el aceite de girasol se convierta en un aceite premium. En lo que respecta al aceite de coco, los precios han subido mucho principalmente por la escasez de suministros en Filipinas e Indonesia debido a las condiciones meteorológicas adversas.

Este aceite suele tener una prima de entre 100 y 200 dólares/ton sobre el aceite de palmiste crudo, pero el diferencial ha aumentado a más de 300 dólares/ton en las últimas semanas, lo que refleja los problemas de suministro. El aumento de los precios se ha reflejado en una desaceleración de las exportaciones.

En el caso del palmiste, los precios locales en Malasia se han recuperado recientemente gracias al aumento de la demanda de exportación y al aumento de los precios del CPO y del coco.

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Aceites vegetales

2. Mercado de aceite de palma (CPO)

3. Mercado de aceite de soja (SBO)

4. Mercado de aceite de girasol (SFO)

5. Mercado de aceite de colza (RSO)

6. Mercado de aceites láuricos (palmiste y coco)

7. Conclusiones