Durante las últimas semanas, el precio del aceite de palma ha subido con fuerza, empujado por una producción inusualmente baja y un mayor consumo interno en Indonesia, lo que ha reducido los stocks a final de mes tanto en Malasia como en Indonesia.

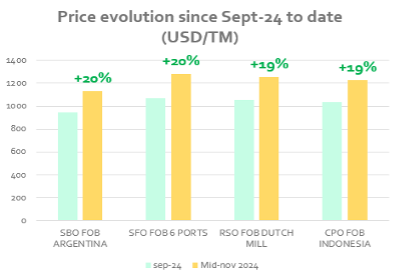

En gráfica de abajo se ve la evolución de precio de los 4 principales aceites en los últimos dos meses en su cotización en sus respectivos mercados de referencia:

Las exportaciones de CPO indonesio acabarán el año 2024 con su nivel más bajo en varios años. Además, hay incertidumbre sobre las perspectivas de la mezcla de biodiésel: el mandato B40 está previsto que entre en vigor en enero de 2025, pero el nuevo presidente habla ahora del B50. Por el momento no se ha tomado ninguna decisión.

Por el lado positivo, se espera que la producción se recupere en Indonesia el año que viene gracias a una climatología favorable y a la mejora de los rendimientos. Oil World estima que en 2025 la producción alcanzará los 48,2 MnT (vs. 46 MnT en 2024).

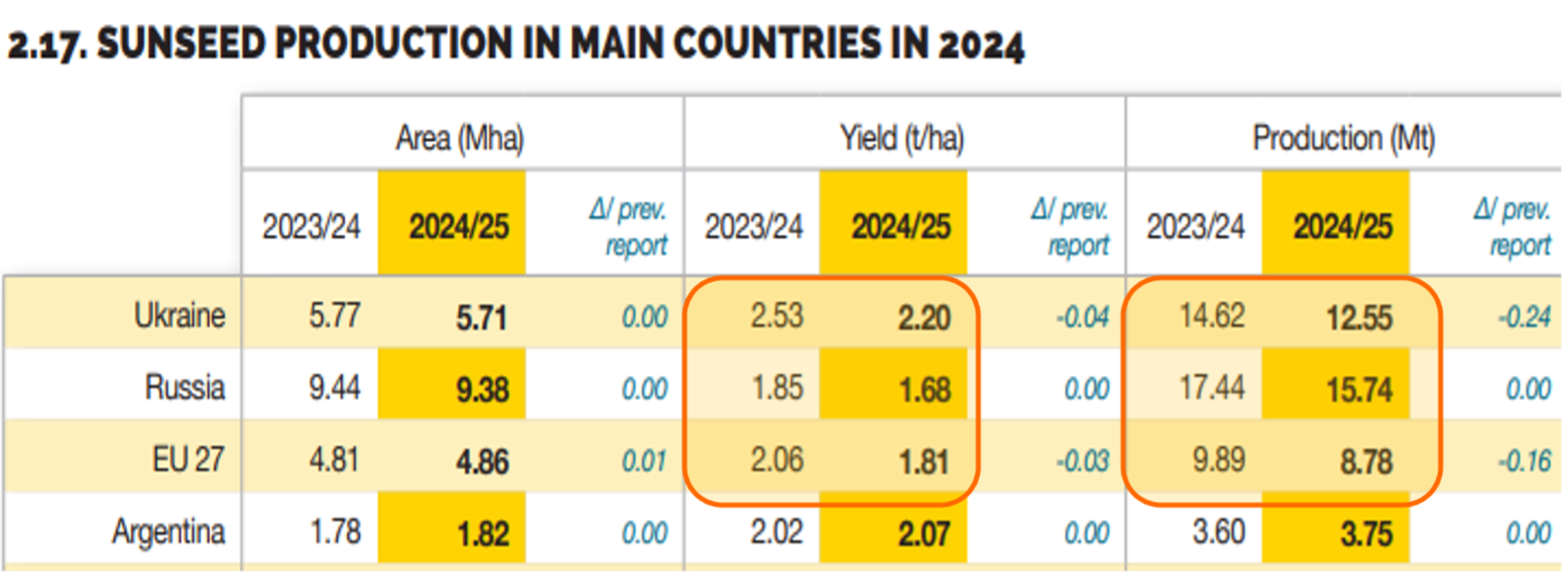

En el girasol, en línea con las nuevas revisiones a la baja de la producción de pipa, los suministros mundiales de aceite de girasol se van a reducir inevitablemente. Se prevé que la producción de pipa se reduzca en más de 4 MnT (equivalente a 1,6 MnT de aceite). En el cuadro de abajo se ve la caída en las principales regiones productoras, muy relevante teniendo en cuenta que entre Ucrania y Rusia suponen más del 70% del volumen que se exporta a nivel global.

En este contexto, lo más probable es que los precios se mantengan elevados e incluso podrían seguir subiendo. Sin embargo, los consumidores se verán obligados a recurrir a otros aceites, en un contexto en el que la producción del aceite de palma se mantiene por debajo de su potencial, los suministros de colza son escasos y los de aceite de soja no pueden compensar todas las pérdidas de los aceites rivales.

Especial atención merece también el girasol alto oleico, también con una caída muy importante de producción en los principales países productores, lo que podría comprometer su disponibilidad especialmente hacia el final de campaña (julio a octubre 2025). Esto ha provocado ya una gran subida en su prima respecto al girasol convencional.

En el caso de los aceites laúricos, coco y palmiste, sus mercados se enfrentan a desafíos de suministro lo que ha repercutido en subidas muy importantes en sus cotizaciones. El aceite de coco normalmente se negocia con prima debido a sus mejores propiedades oleoquímicas, pero los recientes aumentos de precio del aceite de palmiste han invertido esta tendencia. Los precios del coco han aumentado un 86% desde principios de 2024, impulsados por la escasez de suministro y las interrupciones en Filipinas tras el tifón Man-yi.

Los precios del aceite de palmiste han alcanzado recientemente su nivel más alto desde mayo de 2022, apoyados por la escasez de suministro, la fortaleza de los futuros de aceite de palma crudo y el coste adicional para cumplir la regulación de sostenibilidad. El aceite crudo de palmiste ha llegad a cotizar con una prima de hasta $100 sobre el aceite de coco, cuando lo habitual históricamente es que cotice con descuento.

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Aceites vegetales

2. Implementación EUDR

3. Mercado de aceite de palma (CPO)

4. Mercado de aceite de soja (SBO)

5. Mercado de aceite de girasol (SFO)

6. Mercado de aceite de colza (RSO)

7. Mercado de aceites láuricos (palmiste y coco)

8. Conclusiones