Durante las últimas tres semanas, la situación climática se ha mantenido sin cambios. El clima en Estados Unidos ha sido muy favorable para los cultivos de soja. Sin embargo, las condiciones desfavorables siguen afectando a los cultivos de canola en Canadá y de girasol en la región del Mar Negro.

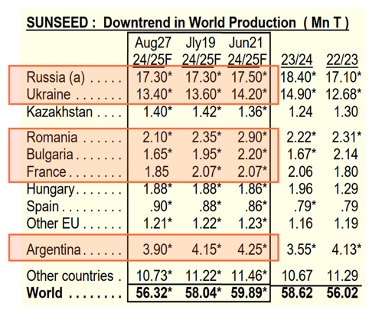

El girasol ha sufrido una intensa ola de calor y falta de lluvias en Rusia, Ucrania y Europa del Este. Ya hay daños irreversibles en estas zonas, que son la principal región productora del mundo, representando casi el 70% de la producción mundial. La situación es grave y se espera que el clima final previo a la cosecha traiga temperaturas muy altas y ausencia de lluvias, lo que no solo seguiría afectando a los rendimientos sino también al contenido de aceite de la pipa de girasol.

En los últimos dos meses, al menos 3,6 MnT de pipa de girasol se han perdido debido al clima adverso en la región del Mar Negro, Rusia y Francia. En tabla a continuación se ven la previsión de cosecha para la nueva campaña 24/25 y evolución de las estimaciones desde finales de junio:

En el caso del aceite de palma, Indonesia tiene como objetivo implantar una mezcla obligatoria de 40% de biodiésel a base de aceite de palma para principios del próximo año, con lo que el consumo interno aumentaría en aproximadamente 3-4 MnT, según APROBI, alcanzando un total de más de 13 MnT de aceite de palma para uso en biocombustible.

Además, el optimismo sobre la demanda de exportación de palma a la India, con mayor dependencia de las importaciones de aceite de palma por los suministros de aceite de girasol y colza menores de lo esperado, junto con los informes de reducción de la producción indonesia debido al clima seco y al envejecimiento de los árboles han contribuido al incremento de precios de los últimos días.

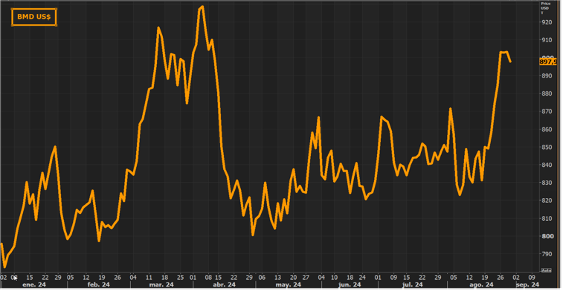

En el caso del aceite de palmiste, el aumento de la demanda de importaciones, en particular de Europa y China y la disminución de stocks en los países productores han dado lugar a una apreciación significativa de su precio que ha superado los 1.500 dólares en Rotterdam alcanzando un máximo de dos años.

Los precios del aceite de coco han subido también debido al aumento de la demanda mundial y a la preocupación por la desaceleración de la producción y la oferta de exportación. Oil World espera una disminución pronunciada en la producción en Filipinas en 2025. Además, el gobierno filipino tiene previsto aumentar la mezcla de biodiésel, basada principalmente en coco, del 2% al 3% a partir de octubre de 2024.

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Aceites vegetales

2. Mercado de aceite de palma (CPO)

3. Mercado de aceite de soja (SBO)

4. Mercado de aceite de colza (RSO)

5. Mercado de aceite de girasol (SFO)

6. Mercado de aceites láuricos (palmiste y coco)

7. Conclusiones