En las últimas semanas ha continuado el aumento de precios en prácticamente todos los aceites vegetales, excepto en la colza. Destacan las subidas de precios en los láuricos, coco y palmiste. Por su parte, también los commodities energéticos han subido. La producción de oleaginosas está en el punto de mira y las noticias se siguen con especial atención. Algunas noticias de interés en últimos días son:

• Se prevé una caída mayor de lo esperado en los cultivos de soja de Estados Unidos.

• La producción de colza en Canadá caerá respecto a las previsiones iniciales debido a las altas temperaturas.

• El clima es favorable en Ucrania y Rusia para el girasol.

• Ha aumentado la incertidumbre sobre la escalada de la guerra en Ucrania y preocupan los ataques a las infraestructuras portuarias.

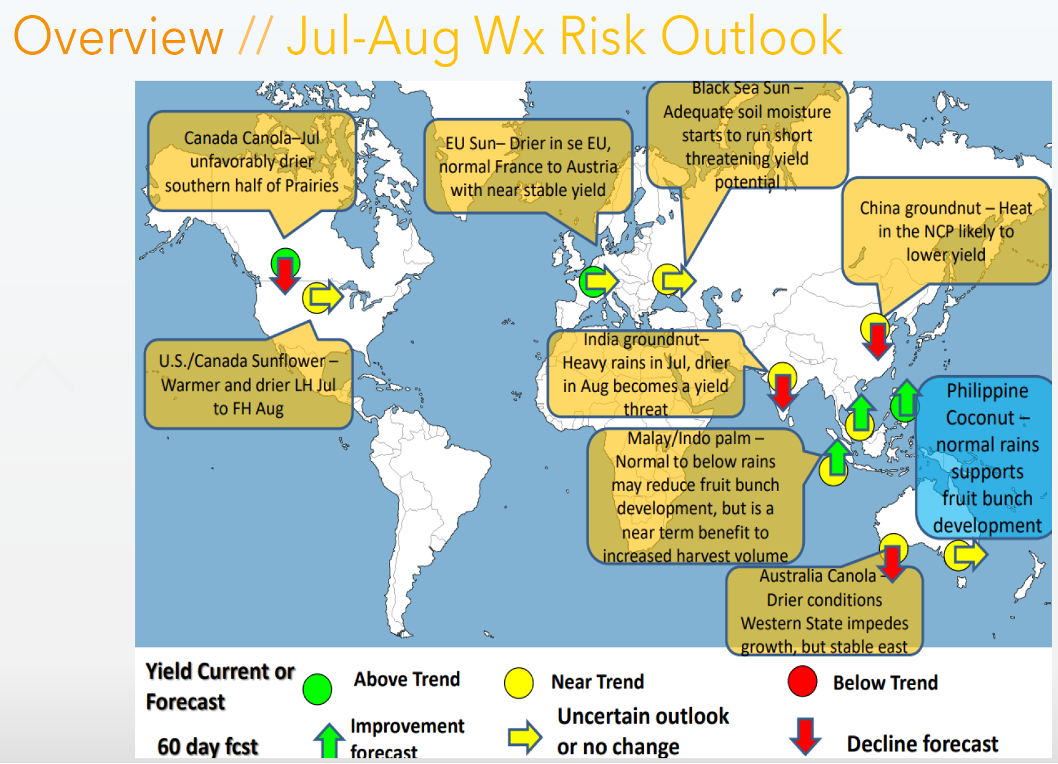

A nivel global esta es la situación a día de hoy de perspectivas de producción de principales aceites y grasas:

El aceite de palma se ofrece actualmente con un importante descuento frente a los aceites líquidos. Los precios del CPO (Crude Palm Oil) cayeron después de haber perdido cuota de mercado frente a los aceites de soja y girasol, ampliando el descuento y, por lo tanto, aumentando el interés de los compradores.

India, el mayor importador mundial de aceites, ha incrementado sensiblemente sus importaciones en junio, reponiendo los stocks en vista de las incertidumbres de la región del Mar Negro. Para julio, Reuters anticipa importaciones de aceite de CPO de 1,1 MnT.

La buena disponibilidad de aceites láuricos ha contrastado hasta junio con una demanda mundial bastante moderada de la oleoquímica y los sectores alimentarios. Sin embargo, últimamente los precios de estas grasas han desarrollado cierta fortaleza de precios. En Rotterdam, los precios del CPKO (Crude Palm Kennel Oil) han aumentado por quinta semana consecutiva. La demanda de CPKO se está recuperando lentamente después de 6 meses. CPKO se ofrece con una prima de alrededor de 20/40 USD respecto al CPO. Mientras tanto, los precios de CCNO (Crude Coconut Oil) muestran una alta volatilidad debido a la muy poca liquidez en el mercado de Rotterdam. Las exportaciones de CCNO de enero a julio de Filipinas son un 32% más baja en comparación con el mismo período del año pasado.

Por su parte, en girasol Strategie Grains redujo su perspectiva para la cosecha en Europa para la nueva campaña a 10,5 MnT desde 10,9 MnT, aún un 13% por encima de la pasada campaña, debido a las condiciones más secas de lo habitual en buena parte de Europa, así como en el este de Rumania. Existe el riesgo de nuevas revisiones a la baja. En Ucrania, las perspectivas de producción de cereales y oleaginosas han mejorado gracias a las condiciones climáticas favorables. Los precios el aceite de girasol siguen siendo altamente competitivos, especialmente en comparación con el aceite de soja. Además, el deterioro de las perspectivas para la colza mundial, la producción de soja de Estados Unidos y los recientes ataques contra Ucrania son los principales factores que soportan los precios. Agosto es el mes crítico para la producción mundial.

Para conocer mejor la situación de los mercados, le invitamos a descargar y leer el informe de mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Precios de aceites vegetales

2. Semillas y aceites vegetales

3. Aceite de colza

4. Aceite de girasol

5. Aceite de soja

6. Aceite de palma

7. Aceites láuricos (coco y palmiste)