Los precios de los aceites vegetales se han recuperado en la última semana, pero persiste una tendencia a la baja en la soja, colza y girasol. La demanda ha sido débil, principalmente en India y China, los dos primeros importadores mundiales de aceites y grasas.

Sin embargo, han aparecido nuevos riesgos potenciales en el cultivo de soja argentina, mientras que la producción final en Brasil aún no está clara. También se debe seguir atentamente la situación tanto en el Mar Rojo como en el Canal de Panamá

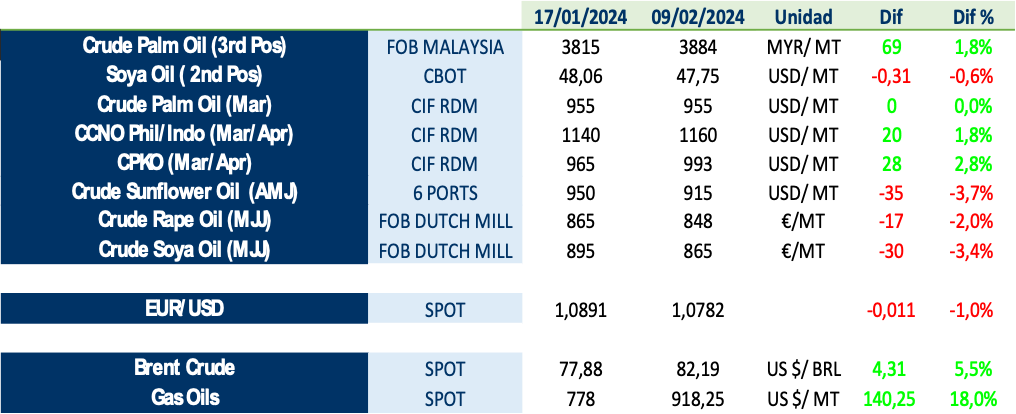

En gráfico adjunto se ve la variación de precios en de los principales aceites y otros factores relevantes, en las 3 últimas semanas:

En el aceite de palma, se espera que la producción de enero en Malasia caiga alrededor de un 10% frente a diciembre, el nivel más bajo en 9 meses y el tercer descenso mensual consecutivo. Los stocks de fin de mes podrían terminar en el nivel más bajo en 5-6 meses. Se espera que la producción anual de Malasia sea de 18,75 MnT, lo que marcaría el 4to. año consecutivo de producción por debajo del promedio histórico de 5 años.

Los precios del aceite de palma se han recuperado recientemente, respaldados por una producción estacionalmente baja en Asia y una disminución de los stocks. El balance mundial del aceite de palma en 2023/24 muestra un déficit. Sin embargo, muchos consumidores, como la India, están esperando precios más bajos. Además, los precios más atractivos del girasol han hecho que se sustituya en parte consumos de palma en algunos países.

En lo que respecta al aceite de girasol, Strategie Grains (SG), indica que la situación mundial en 2023/24 parece estar bien equilibrada en general, con una relación Stock/Uso del 8,2%, en línea con la media de los últimos cinco años. Sin embargo, la situación varía según los países: un superávit en Rusia contrasta con una situación ajustada prevista en la UE y Turquía, donde se espera que las importaciones de pipa de girasol ucraniana disminuyan drásticamente debido a las restricciones aduaneras impuestas por los países importadores. En Ucrania, el mercado espera entrar en la nueva campaña en octubre con stocks muy bajos.

Finalmente, en los aceites laúricos en Róterdam, el diferencial medio entre coco y palmiste es ligeramente superior al de la semana anterior. El precio del coco en Rotterdam ha subido alrededor de 60 USD/ton desde principios de año. Es probable que la producción mundial siga por detrás del nivel de hace un año, principalmente por el actual retroceso de los rendimientos en Filipinas. Sin embargo, el gobierno filipino lanzó en octubre de 2023 un ambicioso plan de replantación de 100 millones de cocoteros hasta 2028, lo que representaría la mayor iniciativa de replantación en muchos años. Por otro lado, se prevé que las exportaciones mundiales de coco se reduzcan a un mínimo de 3 años la campaña octubre/septiembre 2023/24, por lo que la demanda de palmiste podría aumentar.

Le invitamos a descargar en el botón de arriba el Informe de Mercado de LIPSA, en el que tratamos los siguientes puntos:

1. Precios de aceites vegetales

2. Aceite de soja (SBO)

3. Aceite de palma (CPO)

4. Aceite de girasol (SFO)

5. Aceite de colza (RSO)

6. Aceites laúricos (coco y palmiste)