Como es habitual a estas alturas de año, el clima será el factor clave para la evolución de los precios en las próximas semanas, ya que entramos en el período crítico para el girasol en la zona del Mar Negro, la colza en Canadá y Australia y la soja en los Estados Unidos.

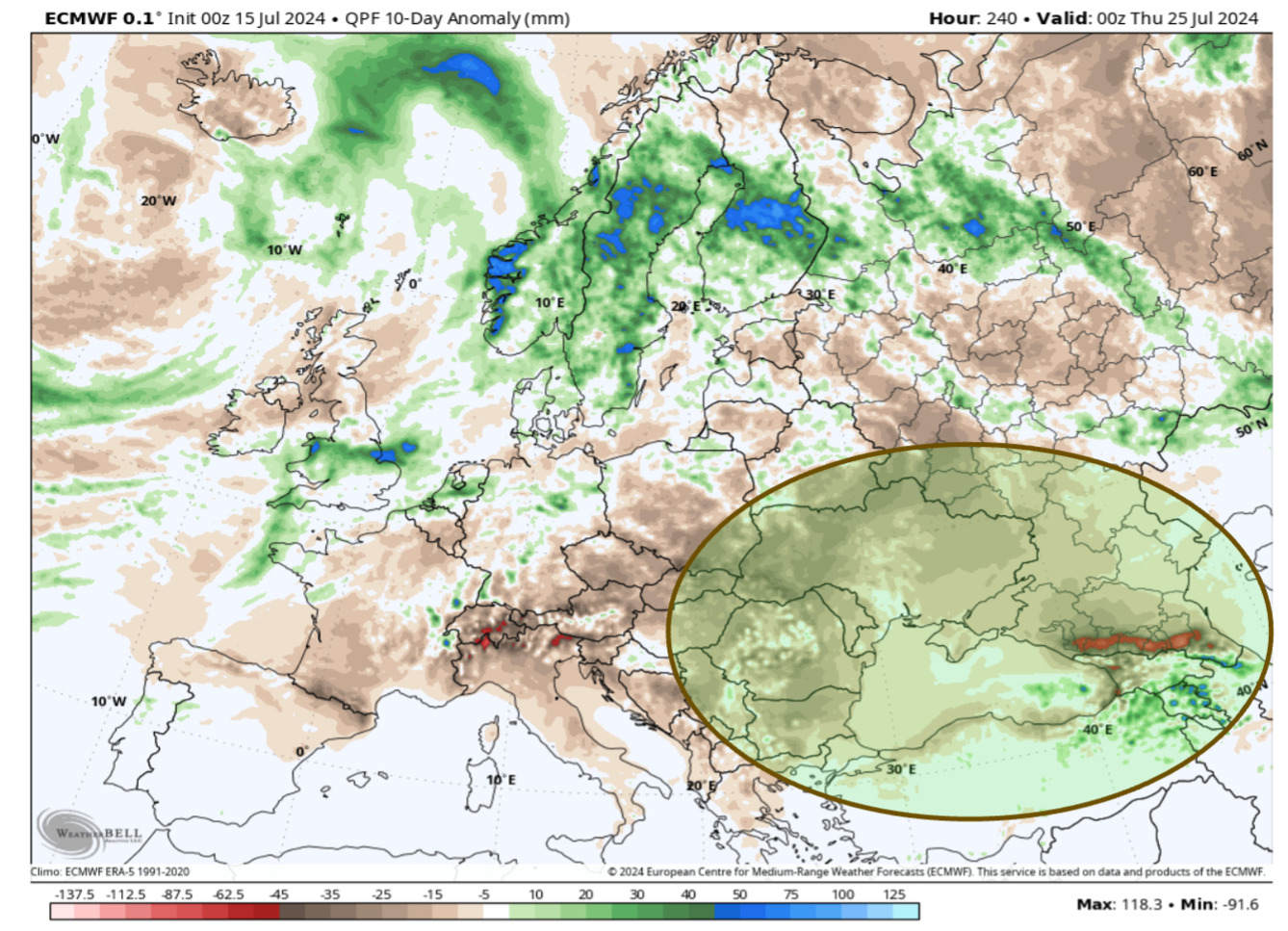

La cosecha de girasol del Mar Negro será más baja debido a condiciones meteorológicas no idóneas en últimas semanas. El rendimiento de las cosechas está en riesgo y el pronóstico meteorológico a futuro inmediato no es favorable. Incluso con una visión optimista de la producción, es probable que el S&D mundial de pipa de girasol (y aceite de girasol) en 2024/25 sea el más ajustado en varias campañas. Pérdidas adicionales en la producción tendrían un impacto alcista en los precios de los aceites vegetales.

En mapa a continuación, se ve el deficit de precipitaciones en últimas días:

Por otro lado, el suministro global de colza en 2024/25 será significativamente menor que en campañas anteriores. A día de hoy, se espera una caída de 4,6 Mn toneladas de semilla de colza. Europa tendrá que aumentar sus importaciones debido a la reducción de la oferta local. Es probable que los precios en el mercado europeo sean más altos que a nivel mundial.

En el caso de la soja, esperamos un aumento significativo del crushing global, tras la recuperación de la producción argentina. La dependencia mundial de aceite de soja aumentará, teniendo en cuenta la escasa oferta de aceites de colza y girasol y el limitado crecimiento de la producción y las exportaciones de aceite de palma.

El aceite de palma ha mejorado su posición competitiva y se ofrece con descuentos de precio en relación con otros aceites. Una oferta limitada de girasol y colza y el aumento previsto de la demanda de importaciones en varios países deberían respaldar los precios del aceite de palma.

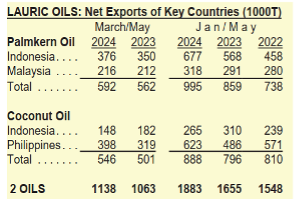

Por lo que respecta a los aceites laúricos, el palmiste, después de mantener un precio bastante plano con una pequeña prima sobre la palma durante mucho tiempo, los atractivos precios han impulsado los volúmenes en lo que va de año. Las exportaciones de palmiste han aumentado principalmente a la UE-27, Rusia, Estados Unidos e India (abajo tabla con detalle de las exportaciones de los 3 últimos años de los principales productores, tanto de coco como de palmiste).

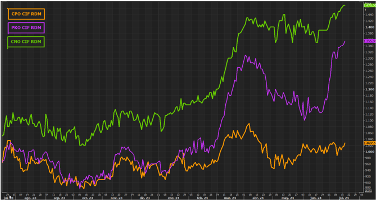

El alto nivel de exportaciones y el moderado crecimiento de la producción han reducido la disponibilidad de aceites láuricos en los países de origen, lo que ha dado lugar a la actual fortaleza de los precios.

|

|

|

|---|---|---|

Para conocer de primera mano, estos y otros aspectos relativos al mercado de aceites vegetales, le invitamos a descargar y leer el Informe de Mercado de LIPSA dando clic en el botón de arriba, donde tratamos los siguientes puntos:

1. Mercado de aceite de colza (RSO)

2. Mercado de aceite de girasol (SFO)

3. Mercado de aceite de soja (SBO)

4. Mercado de aceite de palma (CPO)

5. Mercado de aceites láuricos (palmiste y coco)

6. Conclusiones